A Instrução Normativa RFB nº 2.290/2025 (“IN RFB n° 2.290/2025”), publicada em 30 de outubro de 2025 e em vigor desde 1 de janeiro de 2026, promoveu mudanças nas regras de identificação e reporte de beneficiários finais no Brasil. A norma ampliou significativamente o escopo das entidades obrigadas a declarar quem, em última instância, possui, controla ou se beneficia de suas atividades, em linha com padrões internacionais de transparência e prevenção a ilícitos financeiros.

O e-BEF como canal oficial.

A principal mudança operacional da norma é a criação do Formulário Digital de Beneficiários Finais (e-BEF), que passa a ser o canal oficial para a declaração de beneficiário final perante a Receita Federal. Nos termos do art. 55-A, o sistema utiliza formulário eletrônico pré-preenchido com os dados já constantes dos sistemas da Receita Federal (art. 55-A, § 4º), integrado diretamente ao cadastro do CNPJ. Com isso, o beneficiário final deixa de ser uma obrigação acessória: as pessoas naturais identificadas como beneficiários finais passam a compor os dados cadastrais da pessoa jurídica no CNPJ, sendo integradas ao Portal de Cadastros da Receita Federal.

A apresentação do e-BEF deve ser feita de forma centralizada pelo estabelecimento matriz, com assinatura digital da entidade e dos beneficiários finais inscritos no CPF. Para beneficiários finais não residentes no Brasil, o e-BEF deve conter informações adicionais, incluindo: nome completo, data de nascimento, documento de identidade ou passaporte, pais de residência fiscal com o respectivo Número de Identificação Fiscal (NIF), nacionalidade, endereço residencial permanente e e-mail para contato. Quando houver representante legal ou procurador no Brasil, esses dados também deverão ser informados.

Conceito de beneficiário final e escopo de obrigados.

Permanece como regra geral a identificação da pessoa natural que, direta ou indiretamente, detenha, controle ou exerça influência significativa sobre a entidade. Na hipótese de não haver pessoa natural que se enquadre nesses critérios, devem ser informados como beneficiários finais os que exercem a administração da entidade.

Nesse sentido, então sujeitas à apresentação do e-BEF as sociedades empresárias limitadas e as sociedades anônimas de capital fechado domiciliadas no país, as entidades e arranjos legais (trusts) domiciliados no exterior quando obrigados à inscrição no CNPJ, e as sociedades civis e comerciais, associações, cooperativas e fundações.

Fundos de investimento e estruturas no exterior.

Para os fundos de investimento, as obrigações vão além do e-BEF. Administradores de fundos e instituições financeiras que atuam como distribuidoras de cotas por conta e ordem de clientes deverão enviar mensalmente à Receita Federal, via sistema Coleta Nacional, informações como identificação de cada cotista, tipo e quantidade de cotas, valor e o respectivo distribuidor.

Já para fundos e demais entidades domiciliadas no exterior, incluídos os arranjos legais (trusts), as regras de beneficiário final também se aplicam quando houver obrigatoriedade de inscrição no CNPJ. Isto é, quando a entidade for titular de bens ou direitos no Brasil ou praticar atos ou negócios jurídicos que exijam tal inscrição. Há, contudo, exceções: os custodiantes globais só precisam prestar informações se a Receita Federal requisitar expressamente, desde que não tenham influência significativa sobre entidade domiciliada no país.

Faseamento da declaração.

A norma prevê faseamento para a entrega da declaração via e-BEF: sociedades simples ou limitadas com faturamento superior a R$ 78.000.000,00 passarão a ser obrigadas a partir de 01/01/2027, e aquelas com faturamento superior a R$ 4.800.000,00, a partir de 01/01/2028.

Importante: sociedades limitadas que possuam ao menos uma pessoa jurídica no QSA não se beneficiam do faseamento e devem apresentar o e-BEF na forma do art. 55-A, desde a vigência da norma.

Estão expressamente dispensadas das obrigações as empresas públicas, as sociedades de economia mista, as sociedades anônimas abertas e suas controladas, os microempreendedores individuais (MEI) e as sociedades unipessoais.

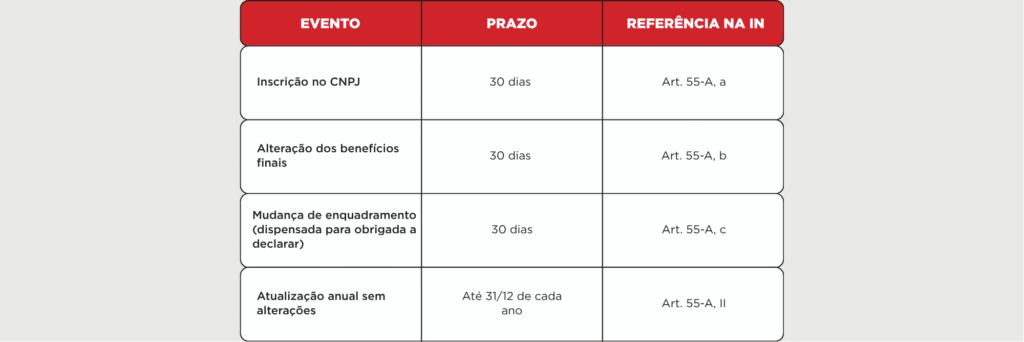

Prazos de apresentação.

Penalidades pelo descumprimento.

Em caso de descumprimento, a omissão, incorreção ou atraso na prestação das informações via e-BEF pode acarretar a suspensão da inscrição no CNPJ e o impedimento de operações bancárias. Em ambos os casos, a sanção é precedida de intimação com prazo de 30 dias para regularização. O descumprimento também sujeita a entidade a multa por atraso.

Ainda, a norma prevê responsabilidade penal por informação falsa: quem prestar dado inverossímil no e-BEF incorre, em tese, no crime de falsidade ideológica, previsto no art. 299 do Código Penal.

Para adequação ao novo regime, as empresas devem mapear a cadeia societária até a identificação da pessoa física controladora, estabelecer processos internos de atualização cadastral para os casos de alteração de controle ou participação, garantir a entrega anual do e-BEF, mesmo nos anos sem alterações, e manter a documentação comprobatória por no mínimo cinco anos. Empresas que ainda não mapearam sua cadeia societária ou que possuem estruturas complexas devem iniciar esse processo com antecedência, dado que o descumprimento pode bloquear operações bancárias e impedir a obtenção de certidões de regularidade fiscal.

Acesse o e-BEF aqui.

Este conteúdo tem caráter informativo e não constitui aconselhamento jurídico ou parecer legal. A aplicação das informações depende da análise do caso concreto.