Em 30 de abril de 2026, o governo federal publicou os regulamentos setoriais da Contribuição Social sobre Bens e Serviços (“CBS”) e do Imposto sobre Bens e Serviços (“IBS”):

- Decreto nº 12.955/2026: regulamenta a CBS e traz, em seu Livro I, as normas que são comuns tanto à CBS quanto ao IBS.

- Resolução CGIBS nº 6/2026: regulamenta o IBS, de competência dos estados, do Distrito Federal e dos municípios.

Com a publicação desses regulamentos e a formalização da “parte comum” pela Portaria Conjunta MF/CGIBS nº 7/2026, teve início o prazo quadrimestral previsto no art. 3º do Ato Conjunto RFB/CGIBS nº 1/2025.

ATENÇÃO:

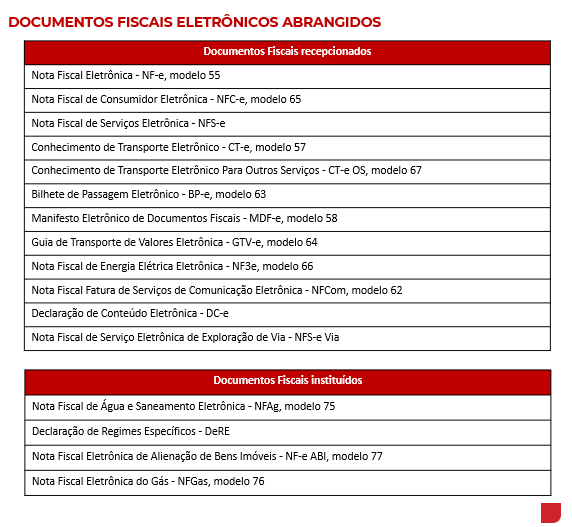

Assim, a partir de 1º de agosto de 2026, torna-se obrigatório o preenchimento dos novos campos de IBS e CBS nos documentos fiscais eletrônicos.

O art. 3º do Ato Conjunto RFB/CGIBS nº 1/2025 estabelece que, até o primeiro dia do quarto mês subsequente ao da publicação da parte comum dos regulamentos do IBS e da CBS:

- não haverá aplicação de penalidades pela falta de registro dos campos do IBS e da CBS nos documentos fiscais;

- e será considerado atendido o requisito para a dispensa do recolhimento do IBS e da CBS, previsto no art. 348, § 1º, da LC nº 214/2025.

O QUE MUDA E QUANDO

- Agora:

Período de adaptação: a apuração do IBS e da CBS em 2026 é meramente informativa, sem efeitos tributários, desde que cumpridas as obrigações acessórias.

- 01/08/2026:

Prazo-limite: obrigatoriedade do preenchimento dos novos campos de IBS/CBS nos documentos fiscais eletrônicos. Emissão em desconformidade sujeitará o contribuinte a sanções legais.

- Até 31/12/2026:

Recolhimento do IBS e CBS dispensado para contribuintes que cumprirem as obrigações acessórias (art. 348, §1º, LC 214/2025).

PROTEÇÃO AO CONTRIBUINTE EM 2026:

Caso seja lavrado auto de infração por descumprimento de obrigação acessória relativa ao IBS/CBS, o contribuinte terá 60 dias para sanar a omissão apontada pela fiscalização (art. 348, §3º, LC 214/2025, incluído pela LC 227/2026).

O atendimento tempestivo da intimação extingue a penalidade imposta.

ATENÇÃO:

A regulamentação publicada em abril de 2026 marca o início da fase operacional do IBS e da CBS na documentação fiscal eletrônica.

Para os contribuintes, isso exige atenção imediata à adequação dos sistemas e processos internos, especialmente porque a partir de 1º de agosto de 2026 a emissão sem os novos campos passa a estar sujeita às penalidades previstas em lei.

O conteúdo foi produzido pela equipe SouzaOkawa. Utilize o link acima para acessar a versão em PDF.