A evolução recente do mercado de capitais do agronegócio brasileiro tem deslocado a discussão sobre os instrumentos de financiamento do setor. Durante anos, o Certificado de Recebíveis do Agronegócio (“CRA”) ocupou posição central nas captações incentivadas realizadas por companhias e demais agentes da cadeia agroindustrial, especialmente em razão de sua estrutura de securitização, da possibilidade de distribuição pública e do tratamento tributário aplicável aos investidores pessoas físicas.

Nos últimos meses, porém, a Cédula de Produto Rural com Liquidação Financeira (“CPR-F”) ganhou novo protagonismo. Tradicionalmente utilizada como instrumento bilateral de financiamento rural ou como ativo subjacente em operações de securitização, a CPR-F passou a ser estruturada também como título de dívida distribuído diretamente a investidores no mercado de capitais, inclusive pessoas físicas.

Esse movimento ganhou visibilidade com a liquidação, em agosto de 2025, pela B3, da primeira oferta pública de CPR-F destinada ao público em geral, emitida pela Klabin, no valor de R$ 1,5 bilhão, em operação coordenada pelo Itaú BBA e pela XP.[1]

Em seguida, novas operações envolvendo ofertas públicas de CPR-F públicas reforçaram a percepção de que o instrumento passou a ocupar espaço próprio no portfólio de captação do agronegócio.[2]

A mudança não decorre apenas de inovação financeira ou de busca por eficiência econômica. Ela também é resultado direto da evolução regulatória. As alterações promovidas pelo Conselho Monetário Nacional (“CMN”), especialmente por meio da Resolução nº 5.118, de 1º de fevereiro de 2024 (“Resolução CMN 5.118”), posteriormente ajustada pela Resolução nº 5.212, de 22 de maio de 2025 (“Resolução CMN 5.212”), restringiram determinadas estruturas de CRA e reforçaram a necessidade de aderência efetiva entre o instrumento incentivado, o setor econômico beneficiado e a destinação dos recursos captados.

Nesse contexto, a oferta pública de CPR-F não deve ser compreendida como substituta natural do CRA em todas as situações. Trata-se, antes, de uma alternativa que passa a disputar espaço em determinadas captações diretas, especialmente quando o emissor é elegível à emissão de CPR-F, mas não possui lastro compatível com as novas regras que passaram a ser aplicadas em caso de emissão de CRA, e quando a operação não demanda a interposição de uma companhia securitizadora, a constituição de patrimônio separado ou a agregação de uma carteira de direitos creditórios.

A análise, portanto, não deve partir de uma oposição abstrata entre CRA e CPR-F, mas da função que cada instrumento desempenha na estrutura de financiamento. É relevante verificar, em cada caso, qual deles melhor acomoda a natureza da captação, o perfil do emissor, o risco a ser distribuído ao mercado e as exigências regulatórias que passaram a orientar o financiamento privado do agronegócio.

1. O CRA COMO INSTRUMENTO DE SECURITIZAÇÃO DO AGRONEGÓCIO

O CRA é título de crédito nominativo, de livre negociação, representativo de promessa de pagamento em dinheiro, vinculado a direitos creditórios do agronegócio. Sua disciplina legal decorre, principalmente, da Lei nº 11.076, de 30 de dezembro de 2004, e da Lei nº 14.430, de 3 de agosto de 2022 (“Lei 14.430”), que instituiu o marco legal da securitização no Brasil e consolidou regras aplicáveis às companhias securitizadoras e aos certificados de recebíveis.[3]

Na estrutura típica da securitização, a companhia securitizadora adquire direitos creditórios do agronegócio e os vincula à emissão dos CRA, que são posteriormente distribuídos a investidores no mercado de capitais. A operação é formalizada por meio do termo de securitização, instrumento que delimita o lastro e as condições de pagamento dos CRA, as garantias eventualmente constituídas, os eventos de vencimento antecipado e as demais regras aplicáveis à operação.[4]

Nas emissões de CRA, a companhia securitizadora pode instituir regime fiduciário sobre os direitos creditórios, bens e garantias vinculados à emissão, com a consequente constituição de patrimônio separado, nos termos da Lei 14.43.

O patrimônio separado é titularizado pela companhia securitizadora, mas permanece incomunicável com patrimônio próprio desta e com os demais patrimônios separados de outras emissões. Trata-se de mecanismo de segregação patrimonial destinado a vincular os ativos e fluxos da operação ao pagamento dos titulares dos CRA e das despesas da respectiva emissão.

Do ponto de vista econômico, o CRA é particularmente eficiente em estruturas que envolvem carteiras de créditos, pluralidade de devedores, necessidade de segregação patrimonial, diferentes classes ou séries de títulos, mecanismos de subordinação, reforços de crédito ou estruturas mais sofisticadas de alocação de risco.

Por outro lado, quando comparada a uma captação direta, por meio de oferta pública de CPR-F, a emissão de CRA envolve uma camada adicional de complexidade, podendo demandar custos, prazos e complexidade estrutural superiores aos de uma oferta pública de CPR-F.

2. CPR-F: DE TÍTULO DE FINANCIAMENTO RURAL A INSTRUMENTO DE CAPTAÇÃO PÚBLICA

A Cédula de Produto Rural foi criada pela Lei nº 8.929, de 22 de agosto de 1994 (“Lei 8.929”), como título de crédito representativo de promessa de entrega de produto rural (“CPR”). Posteriormente, a legislação passou a admitir a liquidação financeira da obrigação representada pela cédula, dando origem à CPR-F.[5]

Diferentemente da CPR física, em que a obrigação principal consiste na entrega do produto rural, a CPR-F é liquidada em dinheiro, conforme preço ou índice expressamente previsto no título. A obrigação continua vinculada ao produto rural de referência, mas sua satisfação ocorre por pagamento pecuniário, o que conferiu ao instrumento maior flexibilidade para operações financeiras e estruturadas.

A modernização do regime jurídico da CPR, especialmente a partir da Lei nº 13.986, de 7 de abril de 2020 (“Lei do Agro”), foi decisiva para aproximá-la do mercado de capitais. Entre as principais inovações, destacam-se a possibilidade de emissão escritural, o registro ou depósito em entidade autorizada pelo Banco Central do Brasil, a ampliação dos legitimados à emissão, a disciplina mais clara das garantias cedulares e a maior padronização da circulação do título.[6]

Essas alterações aumentaram a segurança jurídica e operacional da CPR-F. O título deixou de ser percebido apenas como instrumento bilateral de financiamento rural e passou a ser utilizado de forma crescente em operações estruturadas, seja como ativo subjacente de CRA, seja como instrumento direto de captação por emissores elegíveis.

A oferta pública de CPR-F representa uma inflexão relevante na trajetória do instrumento. O título, antes mais associado a operações bilaterais de financiamento rural ou ao lastro de estruturas de securitização, passa a ser distribuído diretamente a investidores no mercado de capitais, observadas as regras aplicáveis da Resolução nº 160, da CVM, de 13 de julho de 2022 (“Resolução CVM 160”). Diferentemente do CRA, em que a securitizadora adquire direitos creditórios do agronegócio e os vincula à emissão dos certificados, a oferta pública de CPR-F a permite que a captação seja realizada pelo próprio emissor da cédula.

Essa característica pode representar vantagem relevante para determinados emissores, sobretudo em termos de simplicidade estrutural e potencial redução de custos. Ao mesmo tempo, exige atenção adicional à qualidade de crédito do emissor, à adequada destinação dos recursos, à regularidade da emissão da CPR-F, à suficiência das garantias, quando existentes, e à qualidade das informações disponibilizadas aos investidores.

Sob a perspectiva tributária, a atratividade do instrumento também decorre do tratamento conferido aos rendimentos auferidos por pessoas físicas em CPR-F, observados os requisitos legais aplicáveis.[7]

3. O PAPEL DA REGULAMENTAÇÃO: RESTRIÇÃO DOS CRA E ABERTURA DE ESPAÇO PARA A CPR-F

A expansão recente de ofertas públicas de CPR-F deve ser lida em conjunto com a reconfiguração regulatória do mercado de títulos incentivados. A Resolução CMN 5.118 estabeleceu novas regras para o lastro elegível aos CRA e aos Certificados de Recebíveis Imobiliários (“CRI”), buscando reforçar a aderência desses instrumentos aos setores econômicos que justificam o tratamento incentivado.[8]

No caso do CRA, a norma restringiu determinadas estruturas lastreadas em títulos de dívida de emissores, devedores, codevedores ou garantidores que não tivessem o agronegócio como setor principal de atividade. A Resolução CMN 5.212 ampliou esse movimento ao estender restrições anteriormente aplicáveis a companhias abertas também a companhias fechadas e demais pessoas jurídicas que não atuem de forma relevante no agronegócio ou no setor imobiliário, conforme o caso.[9]

O objetivo regulatório é claro: evitar que instrumentos incentivados sejam utilizados por emissores cuja atividade econômica principal não guarde relação suficiente com o setor beneficiado. Nesse sentido, a regulamentação passou a exigir maior coerência entre o benefício fiscal, o lastro da operação e a destinação econômica dos recursos.

Esse novo ambiente reduziu o espaço de determinadas estruturas de “CRA por destinação”, nas quais companhias com atuação apenas parcial ou indireta no agronegócio buscavam acessar o mercado de CRA com base na destinação dos recursos a atividades relacionadas ao setor. Para esses emissores, a análise de elegibilidade passou a ser mais rigorosa.

É nesse ponto que a oferta pública de CPR-F pública ganha relevância. Em determinadas situações, companhias que enfrentam dúvidas ou restrições para acessar o mercado via oferta pública de CRA podem encontrar na CPR-F uma alternativa de captação direta, desde que sejam legitimadas à emissão do referido título e que a operação observe os requisitos legais aplicáveis à CPR-F, inclusive quanto ao vínculo com produto rural, à destinação dos recursos e ao registro da cédula.

A CPR-F, contudo, não deve ser tratada como atalho regulatório, de modo que a oferta pública do título não elimina a necessidade de consistência econômica, documental e informacional da operação. Ao contrário: quanto maior a distribuição ao mercado, maior a relevância da adequada divulgação de riscos, da governança da oferta e da clareza sobre a destinação dos recursos.

A consolidação inicial desse mercado confirma a relevância do movimento. Segundo dados divulgados pela B3, as emissões de CPR públicas voltadas a investidores pessoas físicas somaram R$ 6 bilhões desde agosto de 2025, distribuídos em 14 emissões, com 4 milhões de unidades e mais de 26 mil investidores.[10]

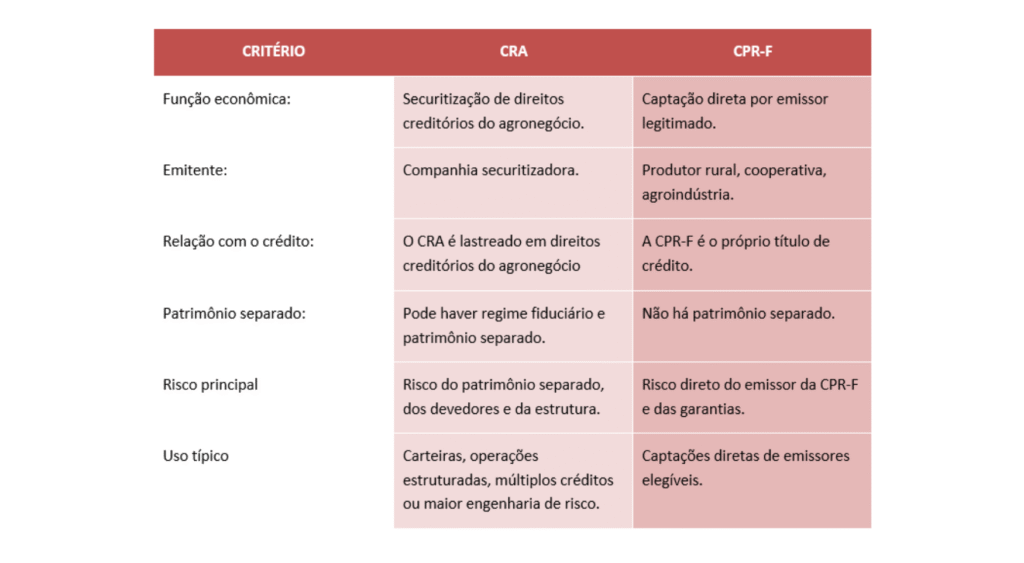

4. CRA E CPR-F: INSTRUMENTOS CONCORRENTES OU COMPLEMENTARES?

A relação entre CRA e CPR-F é mais bem compreendida a partir da função econômica desempenhada por cada instrumento.

O CRA é, essencialmente, um instrumento de securitização. Ele permite transformar direitos creditórios do agronegócio em valores mobiliários distribuídos a investidores, com a interposição de uma companhia securitizadora e, quando instituído, com a proteção adicional do regime fiduciário e do patrimônio separado.

A CPR-F, por sua vez, é o próprio título de crédito emitido pelo agente legitimado, com obrigação de liquidação financeira. Quando distribuída publicamente, ela permite a captação direta junto ao mercado, sem necessidade de securitização. O investidor passa a assumir, de forma mais imediata, o risco do emissor da CPR-F e das garantias eventualmente constituídas, sem a camada estrutural do patrimônio separado típico do CRA.

A escolha entre os instrumentos depende, portanto, da estrutura pretendida.

Em operações pulverizadas, com múltiplos direitos creditórios, necessidade de segregação patrimonial, diferentes níveis de risco ou originação por terceiros, o CRA tende a preservar vantagens relevantes. Em contrapartida, em captações diretas de emissores elegíveis, com crédito corporativo mais claro, destinação aderente ao agronegócio e menor necessidade de engenharia de securitização, a CPR-F pode representar alternativa eficiente.

Ainda assim, a oferta pública de CPR-F não reproduz integralmente a dinâmica regulatória do CRA. A depender do perfil do emissor e do público-alvo pretendido, a oferta pode não se enquadrar nas hipóteses de registro automático da Resolução CVM 160, o que exigiria sua submissão ao rito ordinário, com análise prévia da CVM. Para emissores sem registro de companhia aberta que pretendam acessar uma base ampla de investidores, esse aspecto é particularmente relevante, pois pode reduzir a eficiência de prazo e custo que, em tese, justificaria a escolha por uma emissão direta[11].

A comparação entre CRA e CPR-F pode ser sintetizada da seguinte forma:

Essa distinção é essencial para evitar uma leitura simplista do movimento recente. A oferta pública de CPR-F não elimina o CRA. Ela apenas cria uma nova rota de captação para hipóteses em que a securitização não é necessária, não é possível ou não é a estrutura mais eficiente.

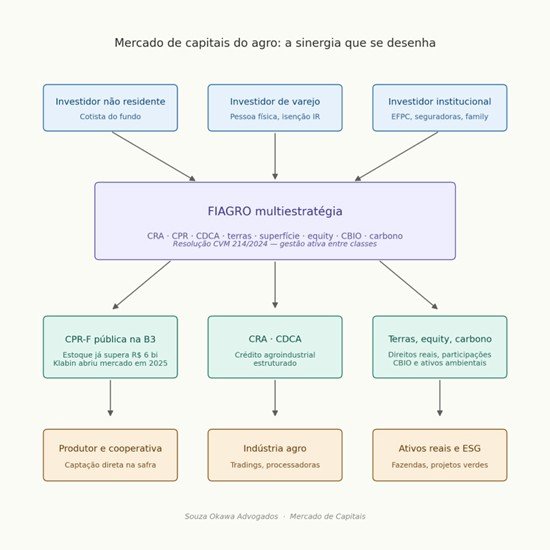

5. CPR-F, CRA, FIAGRO MULTIESTRATÉGIA E CAPITAL INSTITUCIONAL

O fluxo de capital para o agronegócio brasileiro, inclusive de investidores institucionais e não residentes, tem se sofisticado para além do investimento direto em ativos produtivos, companhias ou projetos específicos. A leitura conjunta de duas inovações regulatórias recentes ajuda a explicar esse novo mapa: de um lado, a consolidação da oferta pública de CPR-F como instrumento de captação direta e, de outro, a regulamentação definitiva do Fundo de Investimento nas Cadeias Produtivas Agroindustriais (“FIAGRO”) e a abertura de espaço para estruturas multiestratégia.

A primeira inovação diz respeito à consolidação da CPR-F pública como instrumento de captação direta no mercado de capitais. A partir das primeiras operações de oferta pública, a CPR-F passou a ocupar espaço próprio ao lado do CRA, não apenas como ativo bilateral ou lastro de securitização, mas como título passível de distribuição pública a investidores, inclusive ao público em geral. Esse movimento foi acelerado, em parte, pelas restrições introduzidas pela Resolução CMN 5.118 no mercado de CRA.

A segunda inovação está no FIAGRO. A Resolução nº 214, da CVM, de 30 de setembro de 2024 (“Resolução CVM 214”), acrescentou à Resolução nº 175, da CVM, de 23 de dezembro de 2022, o Anexo Normativo VI e os Suplementos O, P e Q, conferindo regulamentação específica aos FIAGRO.[12] A nova disciplina entrou em vigor em 3 de março de 2025 e consolidou a possibilidade de estruturas com políticas de investimento capazes de combinar diferentes categorias de ativos do agronegócio, observadas as regras de enquadramento e aplicação subsidiária previstas na regulamentação.

É nesse contexto que se insere o chamado FIAGRO multiestratégia. A lógica regulatória permite que uma mesma classe de cotas, conforme sua política de investimento, aloque recursos em ativos de naturezas distintas ligados às cadeias produtivas do agronegócio, tais como direitos creditórios, títulos de crédito e valores mobiliários emitidos por agentes do setor, certificados de recebíveis do agronegócio, direitos reais sobre imóveis rurais, participações societárias, créditos de carbono do agronegócio e Créditos de Descarbonização (“CBIO”).[13]

Na prática, essa flexibilidade aproxima o FIAGRO multiestratégia de uma plataforma de alocação ativa no agronegócio. O fundo pode, em tese, combinar exposição a crédito, terra, participação societária e ativos ambientais, sem ficar restrito a uma única categoria econômica. Essa arquitetura tende a ser especialmente relevante para investidores institucionais e investidores não residentes que buscam exposição diversificada à cadeia agroindustrial brasileira por meio de um veículo regulado pela CVM, com gestão profissional, governança própria e regras de transparência aplicáveis aos fundos de investimento.

A sinergia com a oferta pública de CPR-F é evidente. Um FIAGRO multiestratégia pode atuar como âncora institucional em emissões de CPR-F pública originadas por produtores médios, cooperativas ou agroindústrias, calibrando a exposição por safra, região, cultura ou segmento, agregando análise de crédito profissional e, simultaneamente, mantendo posições em CRA, direitos reais sobre imóveis rurais, participações em sociedades da cadeia e ativos ambientais relacionados ao agronegócio.

Essa combinação não transforma o FIAGRO em substituto do CRA nem a CPR-F em substituta universal da securitização. O ponto é outro: a regulamentação criou instrumentos que podem ser articulados de forma mais sofisticada:

- a CPR-F oferece uma rota direta de captação;

- o CRA preserva a função de securitização e segregação patrimonial; e

- o FIAGRO multiestratégia pode funcionar como veículo de alocação, originação e diversificação dentro da mesma cadeia econômica.

A regulamentação, portanto, está posta. Os instrumentos existem e crescem em ritmo acelerado. O próximo capítulo do mercado de capitais do agronegócio brasileiro tende a depender menos da criação de novos títulos e mais da combinação entre engenharia jurídica, capacidade de originação, análise de crédito e governança de distribuição.

6. PONTOS DE ATENÇÃO NA ESTRUTURAÇÃO DE OFERTA PÚBLICAS DE CPR-F

A expansão das ofertas públicas de CPR-F tende a trazer novas oportunidades, mas também novos pontos de atenção para emissores, coordenadores, investidores e assessores jurídicos.

O primeiro ponto é a elegibilidade do emissor. A CPR-F não pode ser emitida por qualquer companhia interessada em acessar o mercado incentivado. É necessário verificar se o emissor se enquadra entre os legitimados legais e se sua atividade econômica permite a emissão da cédula em conformidade com a Lei 8.929.

O segundo ponto é o vínculo com produto rural. Ainda que a CPR-F seja liquidada financeiramente, sua estrutura deve manter aderência ao regime jurídico da CPR, inclusive quanto à identificação do produto rural, do índice ou critério de apuração do valor devido e das demais condições essenciais do título.

O terceiro ponto é a destinação dos recursos. Em ofertas públicas, a clareza sobre o uso dos recursos captados assume relevância não apenas econômica, mas também regulatória e informacional. A destinação deve ser compatível com a atividade do emissor e com o fundamento jurídico-econômico da emissão.

O quarto ponto é o regime de distribuição. A colocação privada de CPR-F não se confunde com a sua distribuição pública. Quando houver oferta pública, inclusive ao público investidor em geral, devem ser observadas as regras da Resolução CVM 160, incluindo, conforme aplicável, a submissão ao rito de registro ordinário de distribuição.

O quinto ponto é a ausência de patrimônio separado. Ao contrário do CRA, a CPR-F não oferece, por si só, a segregação patrimonial típica da securitização. Isso não impede a constituição de garantias cedulares, mas altera a natureza do risco assumido pelo investidor. A análise de crédito passa a recair de forma mais direta sobre o emissor, sua capacidade de pagamento, seus ativos e as garantias eventualmente prestadas no âmbito da operação.

Por fim, a liquidez secundária será elemento relevante para a consolidação desse mercado. O CRA já é instrumento conhecido dos investidores e conta com histórico mais amplo de negociação em mercado organizado. A CPR-F ainda está em fase de formação de histórico, padronização e familiarização pelo investidor.

7. CONSIDERAÇÕES FINAIS

A regulamentação recente não transformou a CPR-F em substituta universal da securitização. O que se observa é uma reorganização das alternativas disponíveis para o financiamento privado do agronegócio.

O CRA permanece central para operações que demandam securitização, patrimônio separado, agregação de recebíveis e estruturas mais complexas de alocação de risco. Sua função continua especialmente relevante para aproximar investidores do fluxo econômico de carteiras de direitos creditórios do agronegócio, com a intermediação de uma companhia securitizadora e a proteção jurídica do regime fiduciário.

A CPR-F, por outro lado, abre uma rota direta de captação para emissores elegíveis, com potencial de reduzir complexidade estrutural e custos de emissão em operações nas quais a securitização não seja possível ou necessária. A sua ascensão reflete tanto a modernização legal da CPR quanto o efeito das novas restrições regulatórias aplicáveis ao CRA.

O FIAGRO multiestratégia acrescenta uma camada adicional a esse movimento. Ao permitir a combinação regulada de diferentes exposições ao agronegócio, pode funcionar como veículo de alocação institucional em operações de crédito, ativos imobiliários rurais, participações societárias e ativos ambientais, inclusive em articulação com ofertas públicas de CPR-F.

A escolha entre CRA e CPR-F deve ser feita caso a caso, a partir da natureza do emissor, da destinação dos recursos, do tipo de risco que se pretende distribuir ao mercado, da necessidade ou não de patrimônio separado, do público-alvo da oferta e da eficiência econômica da estrutura.

Em síntese, o novo cenário não opõe necessariamente CRA e CPR-F. Ele exige uma análise mais precisa da função de cada instrumento. A regulamentação redesenhou o mercado ao restringir estruturas menos aderentes ao agronegócio e, ao mesmo tempo, abriu espaço para que a CPR-F se consolide como alternativa relevante de captação direta.

Para emissores e investidores, a consequência é clara: a sofisticação do financiamento do agronegócio não dependerá apenas da escolha do título, mas da coerência entre estrutura jurídica, atividade econômica e risco efetivamente assumido.

—

[1] B3. “B3 viabiliza a primeira operação pública de CPR”. São Paulo, 25 ago. 2025. A notícia informa que a emissão da Klabin, no valor de R$ 1,5 bilhão, foi coordenada pelo Itaú BBA e pela XP.

[2] CNN Brasil. “Klabin anuncia emissão de até R$ 1,75 bilhão em CPR-Fs”. 28 mar. 2026. A matéria informa que a segunda emissão de CPR-F da Klabin seria destinada ao público investidor em geral, sob rito de registro automático.

[3] Lei nº 11.076, de 30 de dezembro de 2004, especialmente arts. 23 e 36; e Lei nº 14.430, de 3 de agosto de 2022, especialmente arts. 18 e seguintes.

[4] Lei nº 14.430/2022, especialmente arts. 22, 26 e 27, que tratam, respectivamente, do termo de securitização, da instituição do regime fiduciário e do patrimônio separado.

[5] Lei nº 8.929, de 22 de agosto de 1994, art. 1º; Lei nº 10.200, de 14 de fevereiro de 2001; e Lei 8.929, art. 4º-A, com as alterações posteriores.

[6] Lei nº 13.986, de 7 de abril de 2020; Lei nº 14.421, de 20 de julho de 2022; Lei nº 8.929/1994, arts. 2º, 3º, 8º, 10 e 12.

[7] Lei nº 11.033, de 21 de dezembro de 2004, art. 3º, V, que prevê isenção de imposto de renda sobre a remuneração produzida por CPR-F, observados os requisitos legais aplicáveis.

[8] Resolução CMN nº 5.118, de 1º de fevereiro de 2024, que dispõe sobre o lastro da emissão de Certificados de Recebíveis do Agronegócio e de Certificados de Recebíveis Imobiliários.

[9] Resolução nº 5.212, do CMN, de 22 de maio de 2025; Ministério da Fazenda. “Conselho Monetário Nacional aprimora critério para emissão dos certificados CRAs, CRIs e CDCAs”. 22 maio 2025. Disponível em: https://www.gov.br/fazenda/pt-br/canais_atendimento/imprensa/notas-do-cmn/2025/maio/conselho-monetario-nacional-aprimora-criterio-para-emissao-dos-certificados-cras-cris-e-cdcas

[10] B3 Bora Investir. “Emissões de CPRs públicas na B3 somam R$ 6 bilhões”. 19 fev. 2026. Segundo a publicação, o volume foi captado em 14 emissões, que somaram 4 milhões de unidades e atraíram mais de 26 mil investidores. Disponível em: https://borainvestir.b3.com.br/tipos-de-investimentos/renda-fixa/emissoes-de-cprs-publicas-na-b3-somam-r-6-bilhoes/

[11] Resolução CVM 160, art. 25, § 2º.

[12] Resolução CVM nº 214, de 30 de setembro de 2024, que acrescentou à Resolução CVM nº 175/2022 o Anexo Normativo VI e os Suplementos O, P e Q, contendo regras específicas dos FIAGRO. A norma foi publicada no DOU em 1º out. 2024 e retificada no DOU de 14 fev. 2025.

[13] Resolução CVM nº 175/2022, Anexo Normativo VI, arts. 2º e 14. O art. 14 admite, entre outros ativos, direitos reais sobre imóveis rurais, participações societárias, ativos financeiros, títulos de crédito e valores mobiliários emitidos por integrantes da cadeia do agronegócio, direitos creditórios, CRA e outros títulos de securitização, créditos de carbono do agronegócio e CBIO.

Este conteúdo tem caráter informativo e não constitui aconselhamento jurídico ou parecer legal. A aplicação das informações depende da análise do caso concreto.