O mercado de capitais brasileiro conviveu, por muito tempo, com uma lacuna estrutural: (i) de um lado, o investimento participativo por meio de plataformas eletrônicas, o chamado crowdfunding, oferecia uma porta de entrada de baixo custo, porém limitada a captações de pequeno valor; (ii) de outro, o mercado tradicional de valores mobiliários, desenhado sobretudo para grandes companhias, impunha um conjunto de exigências regulatórias e custos de conformidade incompatíveis com a realidade de empresas em estágio de crescimento[1]. Entre esses dois extremos, restava um vão pouco assistido, no qual se encontravam justamente as pequenas e médias empresas com atividade operacional consolidada, mas sem porte para arcar com a estrutura de uma companhia aberta tradicional.

Foi para preencher esse espaço, a Comissão de Valores Mobiliários (“CVM”) instituiu o regime de Facilitação do Acesso a Capital e de Incentivos a Listagens (“Regime FÁCIL”), por meio das Resoluções CVM nº 231 e nº 232, de 3 de julho de 2025 (“Resolução CVM 231” e “Resolução CVM 232”, respectivamente).

O Regime FÁCIL entrou em vigor em 16 de março de 2026[2], tendo por objetivo declarado[3] reduzir custos regulatórios e simplificar o ingresso de companhias de menor porte no mercado de capitais, mediante regras proporcionais à sua dimensão econômica.

Cumpre observar que a iniciativa não é meramente um catálogo de dispensas regulatórias, pois o Regime FÁCIL inaugura um novo modelo de acesso ao mercado de capitais, no qual parte relevante da função de análise e supervisão, tradicionalmente concentrada na CVM, passa a ser exercida pelas entidades administradoras de mercado organizado, as quais conduzirão o processo de registro, listagem e acompanhamento das companhias de menor porte.

Inicialmente, dois agentes habilitaram-se a operar o Regime FÁCIL: a B3 S.A. Brasil, Bolsa, Balcão (“B3”) e a BEE4 S.A. Balcão Organizado de Empresas Emergentes (“BEE4”). Embora ambas estejam habilitadas a atuar sob o mesmo marco regulatório e sujeitas às diretrizes da Resolução CVM 232, elas o fazem de formas estruturalmente distintas, refletindo naturezas jurídicas, modelos de negociação e públicos-alvo diversos. E, compreender essa distinção é tão importante quanto compreender a própria norma, pois é dela que dependerá, na prática, a escolha da rota de acesso por cada companhia.

O presente artigo apresenta um panorama do Regime FÁCIL, percorrendo a sua origem, o seu arcabouço normativo, o conceito de companhia de menor porte, as dispensas regulatórias, as modalidades de oferta, o modelo de supervisão delegada e, por fim, a comparação entre as duas entidades habilitadas a operá-lo.

- LACUNA REGULATÓRIA E ORIGEM

O problema que o Regime FÁCIL se propõe a endereçar é antigo. Pequenas e médias empresas com faturamento relevante e operação madura frequentemente não encontram, no mercado de capitais, uma porta de entrada compatível com a sua realidade. O acesso tradicional, regido pelo regime geral de emissores e ofertas, pressupõe uma estrutura de conformidade dimensionada para companhias de grande porte, com custos de auditoria, assessoria, listagem e manutenção que se tornam proibitivos para emissores menores.

Tentativas anteriores de equacionar essa lacuna obtiveram resultados limitados. A B3 manteve, por anos, segmentos de listagem voltados a pequenas e médias empresas, como o Bovespa Mais e o Bovespa Mais Nível 2, concebidos para o acesso gradual ao mercado de ações. Esses segmentos, contudo, não alcançaram a tração esperada[4]. Na outra ponta, o crowdfunding regulado, embora bem-sucedido em sua finalidade, opera com tetos de captação reduzidos, insuficientes para companhias que já superaram o estágio inicial.[5]

Portanto, o Regime FÁCIL resulta de um processo de construção regulatória que envolveu audiência pública e a incorporação de experiências práticas, inclusive aquelas acumuladas pela BEE4 no âmbito do sandbox regulatório da CVM. O desenho final buscou um ambiente intermediário, com segurança jurídica e proporcionalidade, capaz de atrair emissores que, até então, permaneciam à margem do mercado de valores mobiliários.[6]

- ARCABOUÇO NORMATIVO: RESOLUÇÃO CVM 231 E RESOLUÇÃO CVM 232

O Regime FÁCIL apoia-se em duas normas complementares:

- a Resolução CVM 232 concentrou o núcleo do regime, disciplinando o enquadramento das companhias de menor porte, o registro de emissor, as dispensas regulatórias, as modalidades de oferta pública e a supervisão exercida pelas entidades administradoras; e

- a Resolução CVM 231, por sua vez, promoveu ajustes de caráter acessório nas Resoluções nº 80, da CVM, de 29 de março de 2022 (“Resolução CVM 80”), e Resolução nº 166, da CVM, de 1º de setembro de 2022 (“Resolução CVM 166”), de modo a acomodar a nova classificação no sistema regulatório preexistente.[7]

Nesse âmbito, a Resolução CVM 232 é a espinha dorsal do Regime FÁCIL, ao passo que a Resolução CVM 231 opera como norma de encaixe, assegurando que a classificação de companhia de menor porte produza efeitos coerentes nos regimes gerais de registro e de divulgação de informações.[8]

- COMPANHIA DE MENOR PORTE: ENQUADRAMENTO E CLASSIFICAÇÃO

O Regime FÁCIL parte de uma distinção conceitual relevante, embora nem sempre evidente na prática: a diferença entre a instituição que se enquadra como companhia de menor porte (“CMP”) e a aquela que, além de preencher os requisitos legais e regulatórios aplicáveis, obtém formalmente a classificação como CMP (“Classificação CMP”)

O enquadramento como CMP é um critério objetivo: trata-se da sociedade anônima que tenha auferido receita bruta anual consolidada inferior a R$ 500 milhões, verificada com base nas demonstrações financeiras de encerramento do último exercício social.[9]

A Classificação CMP, por sua vez, é um ato voluntário que destrava a fruição das dispensas regulatórias previstas no Regime FÁCIL. Para obtê-la, o emissor deve preencher requisitos cumulativos como estar enquadrado como CMP, ter apresentado receita operacional em demonstração financeira auditada por auditor independente registrado na CVM, estar listado em mercado organizado e, no caso de emissor já registrado, obter a anuência prévia dos titulares de valores mobiliários em circulação.

A exigência de receita operacional auditada é particularmente significativa, pois materializa a intenção da CVM de reservar o Regime FÁCIL a empresas com atividade efetiva, afastando companhias pré-operacionais. Já a anuência dos investidores, exigida nas migrações de emissores já registrados, obedece a uma mecânica própria, que varia conforme a categoria de registro e pode, inclusive, restringir o uso de determinadas dispensas, sem prejuízo da classificação.

A Classificação CMP não é permanente. O emissor pode perdê-la caso: (i) comunique, a qualquer tempo, à entidade administradora do mercado organizado em que esteja listado, sua opção por deixar de ser classificado como CMP; (ii) deixe de se enquadrar no critério de receita bruta aplicável; (iii) deixe de ser listado em mercado organizado; ou, (iv) tendo obtido a Classificação CMP de forma concomitante ao registro inicial de emissor, não realize oferta pública nos vinte e quatro meses subsequentes ao registro. A norma prevê, contudo, um regime de transição, segundo o qual a perda da classificação somente produz efeitos após um ano, na hipótese de excesso de receita, ou noventa dias, nos demais casos, período em que o emissor pode demonstrar que não subsistem os motivos do desenquadramento.[10]

- FLEXIBILIZAÇÕES REGULATÓRIAS E O FORMULÁRIO FÁCIL

O acesso às dispensas regulatórias obedece a uma lógica de adesão formal, de modo que o emissor classificado como CMP que pretenda usufruir das dispensas deve apresentar um documento específico, a relação de dispensas de obrigações regulatórias, no qual enumera expressamente aquelas de que pretende valer-se. Há, nesse ponto, uma peculiaridade relevante, pois, uma vez incluída uma dispensa na relação, a obrigação correspondente não pode mais ser cumprida em caráter voluntário pelo emissor. A escolha, portanto, produz efeitos vinculantes e não admite cumprimento facultativo posterior.[11]

Nem todas as medidas previstas no Regime FÁCIL, contudo, correspondem a dispensas em sentido estrito. Em alguns casos, a norma estabelece verdadeiros regimes substitutivos ou alternativas regulatórias, preservando a prestação de informações ao mercado, mas por meio de documentos simplificados e proporcionais ao porte do emissor. É o caso do Formulário FÁCIL, que pode substituir o Formulário de Referência e, no contexto de determinadas ofertas, o prospecto, funcionando como documento informacional central do regime. Na hipótese de substituição do prospecto pelo Formulário FÁCIL, a norma também dispensa a elaboração da lâmina. A mesma lógica se verifica na substituição do Formulário de Informações Trimestrais pelo Formulário de Informações Semestrais, hipótese em que o emissor passa a divulgar informações contábeis em periodicidade semestral, e não trimestral.[12]

O Regime FÁCIL também contempla dispensas propriamente ditas, como a dispensa do relatório de informações financeiras relacionadas à sustentabilidade, além de flexibilizações relativas a assembleias e a ofertas públicas de aquisição de ações.

No plano societário, a norma afasta a aplicação de determinados dispositivos da Lei das Sociedades por Ações às CMP, com destaque para regras relativas ao dividendo obrigatório. Trata-se de flexibilização substancial, que confere a esses emissores uma liberdade estatutária superior à das companhias abertas em geral.[13]

- MODALIDADES DE OFERTA E INOVAÇÃO DA OFERTA DIRETA

Conforme estabelecido pela Resolução CVM 232, a CMP pode realizar oferta pública sem limitação de valor, caso opte por seguir integralmente o regime geral de ofertas e por não utilizar as dispensas de formulário de referência e de informações trimestrais. Alternativamente, pode realizar ofertas sujeitas a um teto conjunto de R$ 300 milhões a cada doze meses, valendo-se das dispensas específicas previstas no regime.[14]

Dentro do teto, a norma prevê três rotas simplificadas:

- oferta destinada ao público investidor em geral, com manutenção da lógica tradicional de intermediação, mas com simplificação documental: quando exigido prospecto nos termos da Resolução CVM 160, ele pode ser substituído pelo Formulário FÁCIL, hipótese em que também fica dispensada a elaboração da lâmina;

- ofertas de valores mobiliários representativos de dívida, não conversíveis ou permutáveis em ações, destinadas exclusivamente a investidores profissionais, permitindo que o ofertante interaja diretamente com potenciais investidores profissionais, sem a contratação de coordenador de oferta; e

- oferta pública direta, realizada diretamente em sistema administrado pela entidade administradora de mercado organizado em que o emissor esteja ou venha a ser listado, sem a participação de instituição registrada como coordenadora de ofertas públicas, é dispensada de registro perante a CVM, mas deve ser previamente analisada e acompanhada pela entidade administradora do mercado organizado.[15]

É importante notar que o teto de R$ 300 milhões é conjunto, e não por modalidade, considerando o somatório de todas as ofertas simplificadas e diretas realizadas no período de doze meses.

A oferta direta também se sujeita a regras específicas de restrição à publicidade antes do seu início. Até a disponibilização das informações da oferta na página da entidade administradora de mercado organizado, o ofertante e as pessoas que o assessorem na operação devem abster-se de promover a oferta ou praticar atos de comunicação destinados a despertar interesse na subscrição ou aquisição dos valores mobiliários. Essa vedação incide a partir da data mais antiga entre a deliberação sobre a realização da oferta, se houver, e o 30º dia anterior ao protocolo do requerimento de aprovação da oferta direta perante a entidade administradora.

A norma preserva, contudo, a possibilidade de sondagem reservada de mercado. O ofertante pode consultar potenciais investidores para apurar a viabilidade ou o interesse em eventual oferta pública direta, desde que os consultados sejam investidores profissionais, que a consulta não vincule as partes nem envolva ordens, pagamentos ou aceitação de ofertas, e que os investidores assumam compromisso de sigilo até a divulgação da oferta.

- MODELO DE SUPERVISÃO DELEGADA E CONVÊNIOS COM A CVM

O traço mais característico do Regime FÁCIL é o deslocamento de parte da função de análise e supervisão para as entidades administradoras de mercado organizado, as quais conduzirão o processo de listagem, receberão o pedido instruído com os documentos exigidos, analisarão as ofertas diretas e que acompanharão, de forma contínua, o cumprimento das obrigações de prestação de informações pelos emissores classificados como CMP.

A norma condiciona o exercício desses deveres à celebração de convênio ou acordo de cooperação técnica específico com a CVM, abrangendo, no mínimo, as rotinas de acompanhamento de prestação de informações periódicas e eventuais dos emissores, com reporte de resultados à autarquia.[16]

Nesse contexto, a CVM assinou acordos de cooperação técnica com a B3 e a BEE4, aprovados em reunião extraordinária do Colegiado realizada em 12 de março de 2026. Os acordos estabelecem deveres e procedimentos a serem observados pelas entidades na listagem, oferta e supervisão das CMP, preveem o intercâmbio de informações entre as instituições, a realização de vistorias conjuntas quando necessário e o monitoramento de resultados, com vigência de cinco anos a contar da publicação no Diário Oficial da União, admitida a prorrogação.[17]

- B3 E BEE4: DUAS PORTAS PARA O MESMO REGIME

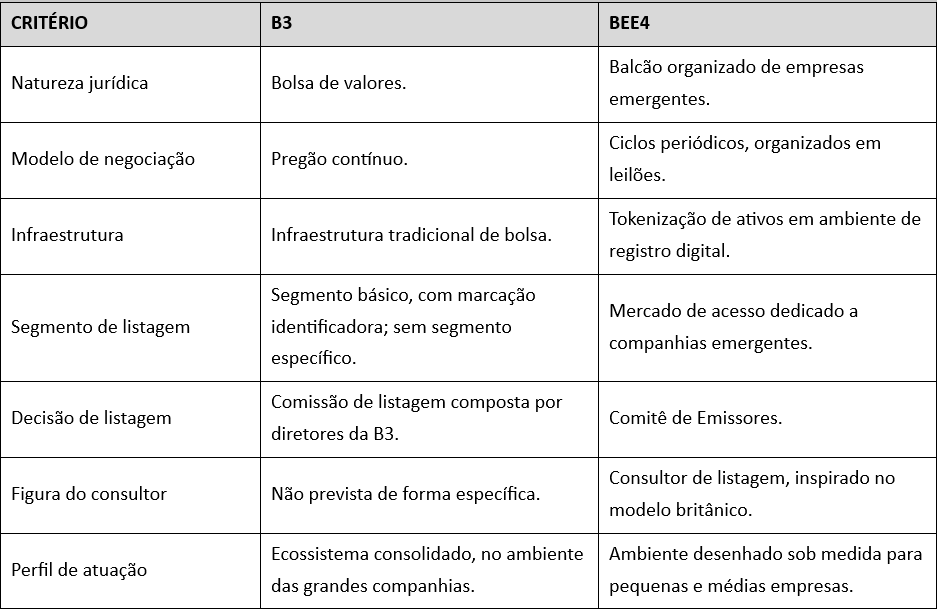

Embora habilitadas a operar o mesmo regime, a B3 e a BEE4 possuem naturezas jurídicas distintas, e essa distinção se reflete em todo o seu modo de atuação.

A B3 é uma bolsa de valores, com negociação em pregão contínuo. A BEE4 é um balcão organizado de empresas emergentes, que opera com negociação em ciclos periódicos, organizada em leilões, e que utiliza infraestrutura de tokenização de ativos para o registro e a circulação dos valores mobiliários. Ambas são reguladas pela CVM e sujeitas às regras gerais de funcionamento dos mercados organizados, mas atendem a perfis de emissores e de investidores diferentes.

A forma como cada uma operacionalizou o regime evidencia essa diferença. Para se adaptar ao Regime FÁCIL, a B3 revisou o seu Regulamento de Emissores e outros normativos e optou pela descontinuidade dos segmentos Bovespa Mais e Bovespa Mais Nível 2. Na B3, as CMP não são listadas em segmento específico, de modo que as ações e os demais valores mobiliários de sua emissão são admitidos à negociação no segmento básico, no mesmo ambiente das grandes companhias, com uma marcação identificadora nos sistemas de negociação. A decisão sobre a listagem é subsidiada por uma comissão de listagem composta por diretores da B3, admitida a consulta a especialistas externos.

A BEE4, por sua vez, divulgou o seu Manual FÁCIL e o respectivo ofício circular, detalhando os procedimentos a serem observados em sua plataforma. Concebida desde a origem como um mercado de acesso dedicado a pequenas e médias empresas, a BEE4 desempenha a função de avaliação das listagens por meio de um comitê de emissores. Um traço distintivo de seu modelo é a figura do consultor de listagem, inspirada no “Nominated Adviser” do mercado britânico de acesso, profissional que acompanha o emissor em sua jornada no mercado de capitais.[18]

Os perfis de atuação, portanto, são complementares. A B3 oferece um ecossistema consolidado, com ampla base de investidores e o mesmo ambiente das companhias de maior porte, o que pode favorecer emissores com maior maturidade e ambição de liquidez. A BEE4 oferece um ambiente desenhado sob medida para companhias emergentes, com iniciativas voltadas a reduzir as barreiras de entrada, inclusive programas de subsídio aos custos de listagem. A escolha entre uma e outra dependerá do estágio, do porte e dos objetivos de cada companhia.[19]

As principais diferenças entre as duas entidades podem ser sintetizadas da seguinte forma:

8. PONTOS DE ATENÇÃO

A adesão ao Regime FÁCIL, embora atrativa, demanda atenção a um conjunto de aspectos práticos:

- a mecânica de anuência dos investidores nas migrações de emissores já registrados, cujo procedimento varia conforme a categoria de registro e pode condicionar o uso de determinadas dispensas;

- a irreversibilidade da inclusão de determinada dispensa na relação de dispensas, uma vez que a decisão de não cumprir determinada obrigação, após formalizada, impede o seu cumprimento voluntário, recomendando planejamento cuidadoso na elaboração do documento;

- o teto de R$ 300 milhões e a forma de seu cômputo, uma vez que, por ser considerado em conjunto, e não por modalidade, o limite exige controle do volume total captado pelo emissor no período de doze meses, sob pena de enquadramento como infração grave

- a banda de variação da oferta direta, que limita o resultado do procedimento especial ao intervalo de 85% a 115% dos valores-base, aspecto que deve ser considerado na calibragem da operação;

- a delimitação do âmbito do regime, tendo em vista que a Resolução CVM 232 exclui expressamente de sua aplicação os emissores e as ofertas de valores mobiliários representativos de operações de securitização, de modo que o Regime FÁCIL não constitui via de acesso para companhias securitizadoras;[20] e

- a transferência da responsabilidade informacional ao ofertante na oferta direta, que passa a responder pela suficiência, veracidade, precisão, consistência e atualidade das informações prestadas ao mercado, reforçando a importância da diligência e da governança da oferta. [21]

Por fim, a liquidez no mercado secundário constitui elemento relevante para os mercados de acesso às pequenas e médias empresas, tema que o Regime FÁCIL endereça por meio das estruturas de negociação disponibilizadas pela B3 e pela BEE4.

[1] Conforme Antonio Berwanger, Superintendente de Desenvolvimento de Mercado da CVM, em 3 de julho de 2025: “O regime FÁCIL é fruto de uma construção coletiva entre a CVM, o mercado e a sociedade, com o objetivo de preencher o espaço existente entre o crowdfunding e o mercado tradicional. Esperamos que se consolide como a principal via regulatória para companhias de menor porte acessarem o mercado de capitais, com regras proporcionais às suas realidades.“

[2] A Resolução CVM 232 teve a vigência inicialmente prevista para 2 de janeiro de 2026 e, posteriormente, postergada para 16 de março de 2026.

[3] Conforme João Pedro Nascimento, Presidente da CVM, em 3 de julho de 2025: “Simplificar para incluir. Modernizar para crescer. O regime FÁCIL expressa nosso compromisso com a redução de custos regulatórios, segurança jurídica e responsabilidade normativa. Direcionado a Companhias de Menor Porte (CMP), com faturamento bruto anual inferior a R$ 500 milhões, o regime oferece dispensas regulatórias proporcionais, ampliando o acesso de Pequenas e Médias Empresas (PMEs) ao Mercado de Capitais”.

[4] Em 16 de março de 2026, os segmentos Bovespa Mais e Bovespa Mais Nível 2 foram descontinuados, a partir do início da vigência Regime FÁCIL.

[5]Resolução CVM nº 88, de 27 de abril de 2022, que dispõe sobre a oferta pública de distribuição de valores mobiliários de emissão de sociedades empresárias de pequeno porte realizada com dispensa de registro por meio de plataforma eletrônica de investimento participativo (crowdfunding).

[6]CVM. Edital de Audiência Pública SDM nº 01/2024 e respectivo Relatório, que subsidiaram a edição das Resoluções CVM 231 e 232.

[7]A Resolução CVM 231 promoveu alterações na Resoluções CVM 80 e na Resolução CVM 166 em caráter acessório e complementar às medidas concentradas na Resolução CVM 232.

[8] A disciplina do tema se apoia, em sua base legal, na Lei nº 6.385, de 7 de dezembro de 1976, e na Lei nº 6.404, de 15 de dezembro de 1976 (“Lei das Sociedades por Ações”), diplomas que conformam os pilares do mercado de valores mobiliários e do direito societário brasileiro.

[9]Resolução CVM 232, art. 2º. O desenquadramento observa os eventos previstos no § 1º do referido artigo, admitido o reenquadramento posterior nos termos do § 2º.

[10]Resolução CVM 232, art. 9º, § 1º, e arts. 11 a 14, que disciplinam, respectivamente, os requisitos da classificação CMP, a anuência dos investidores, as hipóteses de perda da classificação e os efeitos do desenquadramento.

[11]Resolução CVM 232, arts. 15 a 17. A irreversibilidade decorre do art. 16, § 2º, segundo o qual a obrigação inserida na relação de dispensas não pode ser cumprida em caráter voluntário pelo emissor.

[12]Resolução CVM 232, art. 22, especialmente os §§ 4º a 11, que disciplinam o Formulário FÁCIL (Anexo B) e o Formulário de Informações Semestrais (ISEM), e art. 25, quanto à dispensa do relatório de informações financeiras relacionadas à sustentabilidade de que trata a Resolução CVM nº 193, de 20 de outubro de 2023.

[13]Resolução CVM 232, art. 28, que afasta a aplicação do art. 111, §§ 1º e 2º, e do art. 202, §§ 1º a 5º, da Lei nº 6.404, de 15 de dezembro de 1976, às companhias abertas de menor porte.

[14]Resolução CVM 232, art. 29, incisos I e II, e § 1º. O limite de R$ 300 milhões considera o somatório do valor total de captação das ofertas simplificadas e diretas no período de doze meses, incluindo, nas ofertas sujeitas à Resolução CVM nº 160, de 2022, os lotes adicionais e suplementar.

[15] A oferta direta constitui a principal novidade do Regime FÁCIL. Seu núcleo operacional é o procedimento especial de compra e venda, no qual o ofertante divulga previamente, no Formulário FÁCIL, a quantidade base e o preço unitário base dos valores mobiliários ofertados. A partir desses parâmetros, investidores interessados apresentam ofertas de compra por meio de intermediários autorizados, indicando a quantidade pretendida e o preço que estão dispostos a pagar. A quantidade e o preço unitário finais são então definidos com base nas ordens recebidas, assegurado tratamento equitativo entre investidores e alocação conforme prioridade de preço. A norma preserva, contudo, uma margem de flexibilidade controlada, de modo que o ofertante pode escolher a combinação final de preço e quantidade apurada no procedimento, desde que nenhum desses elementos fique abaixo de 85% ou acima de 115% dos respectivos valores base. O procedimento deve observar prazo mínimo de dez dias contados da divulgação do Formulário FÁCIL e das demais informações da oferta.

[16]Resolução CVM 232, art. 64, que condiciona o exercício dos deveres das entidades administradoras à celebração de convênio ou acordo de cooperação técnica específico com a CVM.

[17]CVM. “CVM assina acordos de cooperação técnica com B3 e BEE4 alinhados ao Regime FÁCIL”. 17 mar. 2026. Os convênios foram aprovados em reunião extraordinária do Colegiado realizada em 12 de março de 2026, com vigência de cinco anos a contar da publicação no Diário Oficial da União, admitida a prorrogação. https://www.gov.br/cvm/pt-br/assuntos/noticias/2026/cvm-assina-acordos-de-cooperacao-tecnica-com-b3-e-bee4-alinhados-ao-regime-facil

[18]A figura do consultor de listagem é inspirada no Nominated Adviser (Nomad) do Alternative Investment Market (AIM), mercado de acesso administrado pela London Stock Exchange.

[19]BEE4 S.A. Balcão Organizado de Empresas Emergentes. Manual FÁCIL e Ofício Circular OC BEE4 5/2026-CEO, divulgados em 13 de março de 2026. A BEE4 obteve, em 2025, as licenças definitivas da CVM para atuar como Depositária Central (Resolução CVM nº 31) e Mercado de Balcão Organizado (Resolução CVM nº 135).

[20] Resolução CVM 232, art. 1º, § 2º, inciso III, que exclui do âmbito da norma os emissores e as ofertas de valores mobiliários representativos de operações de securitização.

[21] Resolução CVM 232, art. 60, que atribui ao ofertante a responsabilidade pela suficiência, veracidade, precisão, consistência e atualidade das informações fornecidas ao mercado no contexto da oferta direta.

Este conteúdo tem caráter informativo e não constitui aconselhamento jurídico ou parecer legal. A aplicação das informações depende da análise do caso concreto.