Nos dias 23 e 24 de junho de 2026, a Receita Federal promoveu importantes avanços na implementação da Lei Complementar nº 225/2026, que regulamenta a figura do devedor contumaz no âmbito federal:

- Página oficial: ambiente unificado destinado à divulgação dos critérios de enquadramento, das etapas do processo administrativo e das orientações para regularização dos contribuintes alcançados pela norma.

- Primeira lista: divulgação da relação de contribuintes formalmente enquadrados como devedores contumazes, após a conclusão do procedimento administrativo previsto na LC nº 225/2026.

Segundo a Receita Federal, a iniciativa tem por objetivo ampliar a transparência das ações fiscais e coibir a inadimplência estruturada, promovendo a concorrência leal entre os contribuintes.

A medida foi inicialmente aplicada ao setor fumageiro, com débitos superiores a R$ 25 bilhões, e posteriormente estendida ao setor de combustíveis, cuja dívida supera R$ 30,6 bilhões, segundo a Receita Federal e a PGFN.

Quem é o devedor contumaz e como se dá o enquadramento

O devedor contumaz é o sujeito passivo que deixa de pagar tributos de forma recorrente e estruturada, acumulando dívidas relevantes sem justificativa objetiva, em situação distinta da inadimplência pontual.

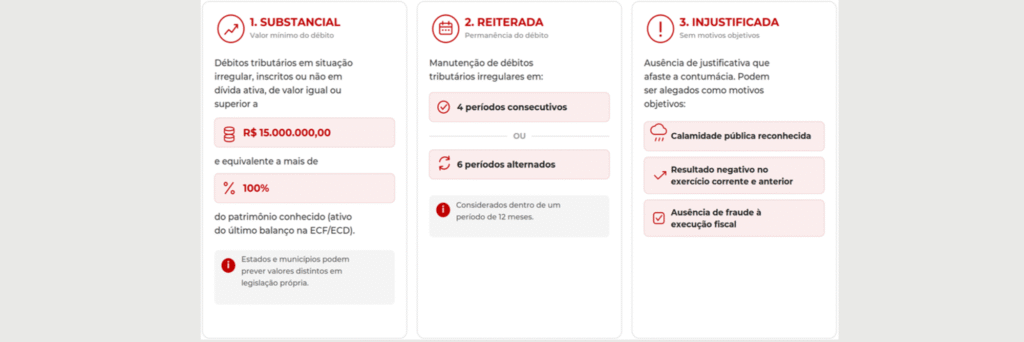

- A caracterização exige a presença simultânea de três atributos previstos na Lei Complementar nº 225/2026 — ausente qualquer um deles, não há enquadramento:

OS TRÊS CRITÉRIOS (CUMULATIVOS):

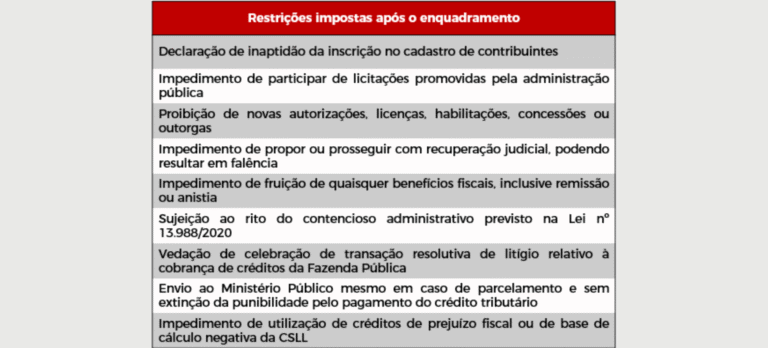

Consequências do enquadramento e setores alcançados

Exceção: Contratos vigentes antes do enquadramento não são rescindidos quando a empresa presta serviço público essencial ou opera infraestruturas críticas.

Processo administrativo, garantias e caminhos de regularização

GARANTIAS E DEVIDO PROCESSO

O enquadramento somente ocorre ao final de um processo administrativo, com notificação prévia e prazo de 30 dias para regularização ou apresentação de defesa, assegurados o contraditório e a ampla defesa (LC nº 225/2026).

Os contribuintes que não se regularizaram nem se manifestaram no prazo foram declarados revéis e formalmente considerados devedores contumazes.

ATENÇÃO:

Durante o procedimento, o contribuinte pode quitar ou parcelar os débitos, aderir à transação tributária, comprovar regularidade ou patrimônio suficiente, contestar a classificação e recorrer de decisão desfavorável.

Recomenda-se monitorar a exposição ao enquadramento e, diante de notificação, agir dentro do prazo de 30 dias. A nova página oficial reúne critérios, fluxo do processo e serviços de regularização — acesso disponível no Portal da Receita Federal.

O conteúdo foi produzido pela equipe SouzaOkawa. Utilize o link acima para acessar a versão em PDF.