Foi publicada, a Portaria Conjunta RFB/PGFN/MF nº 6/2026, que regulamenta, no âmbito da Secretaria Especial da Receita Federal do Brasil (RFB) e da Procuradoria-Geral da Fazenda Nacional (PGFN), a qualificação e o tratamento do devedor contumaz, nos termos da Lei Complementar nº 225/2026.

A norma estabelece critérios objetivos para a caracterização da contumácia, disciplina o procedimento administrativo aplicável, define hipóteses de defesa e revisão da qualificação e prevê medidas restritivas relevantes para os contribuintes enquadrados nessa condição.

Quem pode ser qualificado como devedor contumaz?

A Lei Complementar nº 225/2026 instituiu, pela primeira vez em âmbito nacional, a figura do devedor contumaz, posteriormente regulamentada, no plano federal, pela Portaria Conjunta RFB/PGFN/MF nº 6/2026.

Trata-se do sujeito passivo (pessoa jurídica) cujo comportamento fiscal se caracteriza pela inadimplência substancial, reiterada e injustificada.

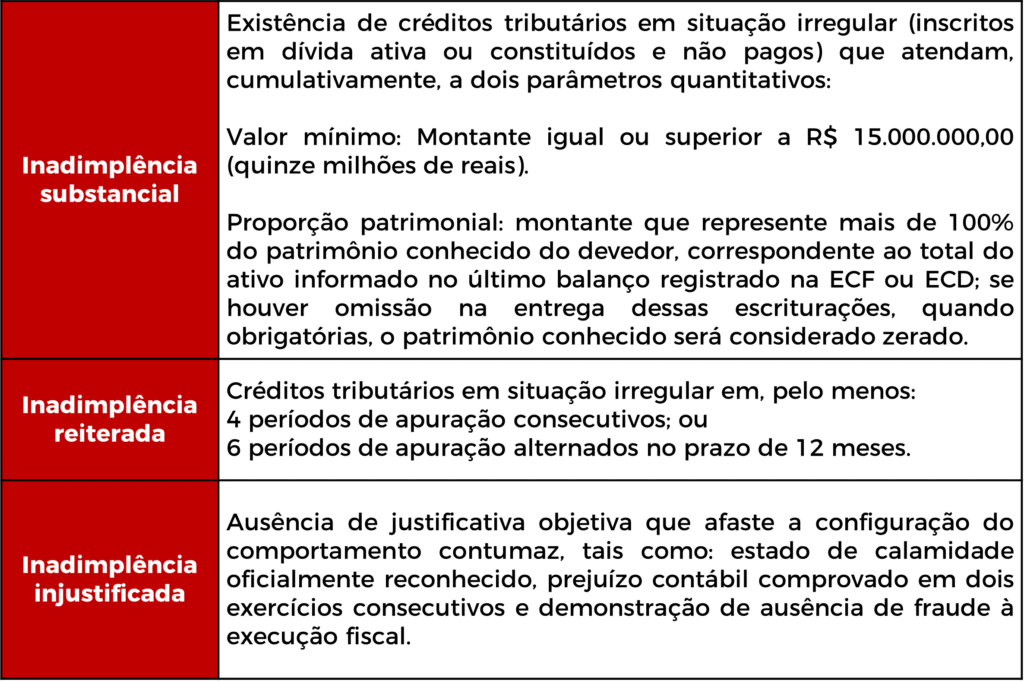

Critérios cumulativos de qualificação

Para que um contribuinte seja qualificado como devedor contumaz, é necessário o preenchimento simultâneo de três requisitos:

Obs.: considera-se irregular o crédito tributário quando não houver patrimônio conhecido suficiente para cobrir o valor principal do débito ou quando não existir causa válida de suspensão ou regularização da exigibilidade.

Deduções do total de créditos tributários

A Portaria prevê hipóteses em que determinados créditos tributários não deverão compor, ou deverão ser deduzidos da base considerada para a qualificação da contumácia, sendo aqueles:

- Cuja exigência esteja suspensa por decisão judicial;

- Inscritos em dívida ativa com exigibilidade suspensa;

- Objeto de moratória, parcelamento ou transação tributária, desde que com pagamento regular;

- Em discussão com base em controvérsia jurídica relevante e disseminada ou submetida ao rito dos recursos repetitivos de controvérsia;

- Cuja legislação dispense a apresentação de garantia.

Hipótese adicional de qualificação

Também poderá ser qualificado como devedor contumaz o sujeito passivo, com responsabilidade tributária já reconhecida, administrativa ou judicialmente, que seja parte relacionada de:

- Empresa baixada ou inapta nos últimos cinco anos, com débitos tributários irregulares de pelo menos R$ 15.000.000,00;

- Ou de empresa já qualificada como devedora contumaz;

Será assegurado contraditório e ampla defesa, podendo essa qualificação ser revista se houver alteração da decisão que reconheceu a responsabilidade.

O texto da Portaria avança em comparação à lei complementar, ao restringir a hipótese decretação de contumácia por dívidas de partes relacionadas às situações em que efetivamente haja a responsabilização pela dívida da pessoa jurídica com quem detiver vínculo organizacional e/ou de controle.

Processo administrativo de qualificação

1. Competência

PGFN: quando a qualificação considerar exclusivamente créditos tributários inscritos em dívida ativa da União; e

RFB: quando houver créditos não inscritos ou créditos inscritos e não inscritos; neste último caso, instaura-se o processo, notifica-se o contribuinte e encaminha-se o processo à PGFN para ciência e manifestação.

2. Início do processo

Com a notificação prévia do sujeito passivo e indicação dos elementos de fato e de direito que justificam a possível qualificação como devedor contumaz.

Prazos: 30 dias, contado da ciência, para:

- regularização dos créditos, mediante pagamento integral, negociação, moratória ou demonstração de patrimônio conhecido suficiente; ou

- apresentação de defesa.

3. Abrangência

O processo pode abranger vários devedores relacionados entre si. Nessa hipótese, deve haver análise individualizada do preenchimento dos requisitos de qualificação, salvo quando já houver reconhecimento de responsabilidade tributária conjunta pelos créditos analisados.

4. Defesa do contribuinte

A defesa deve estar baseada em critérios e motivos objetivos relacionados à hipótese de qualificação indicada na notificação. Atenção: A defesa possui efeito suspensivo, exceto quando houver reconhecimento definitivo de fraude, sonegação, estrutura empresarial simulada, participação em organização para frustrar a arrecadação, uso ou comercialização de mercadorias ilícitas, inexistência no domicílio fiscal ou ocultação deliberada de bens, receitas ou direitos.

2. Efeitos da regularização

- Pagamento integral: o processo será encerrado;

- Negociação integral e pagamento regular: o processo será suspenso.

2. Recurso administrativo

Se a defesa for indeferida, o sujeito passivo poderá apresentar recurso administrativo no prazo de 10 dias, contado da ciência da decisão.

2. Decisão e Reavaliação

A qualificação formal como devedor contumaz ocorrerá quando:

- O contribuinte não regularizar sua situação nem apresentar defesa;

- O recurso não for recebido com efeito suspensivo ou;

- A defesa for definitivamente rejeitada em âmbito administrativo.

Uma vez qualificado, o sujeito passivo será incluído na lista pública de devedores contumazes, divulgada no site da Receita Federal, bem como no Cadin.

Obs.: Persistindo o enquadramento, é possível apresentar pedido de reavaliação com provas da cessação das causas motivadoras.

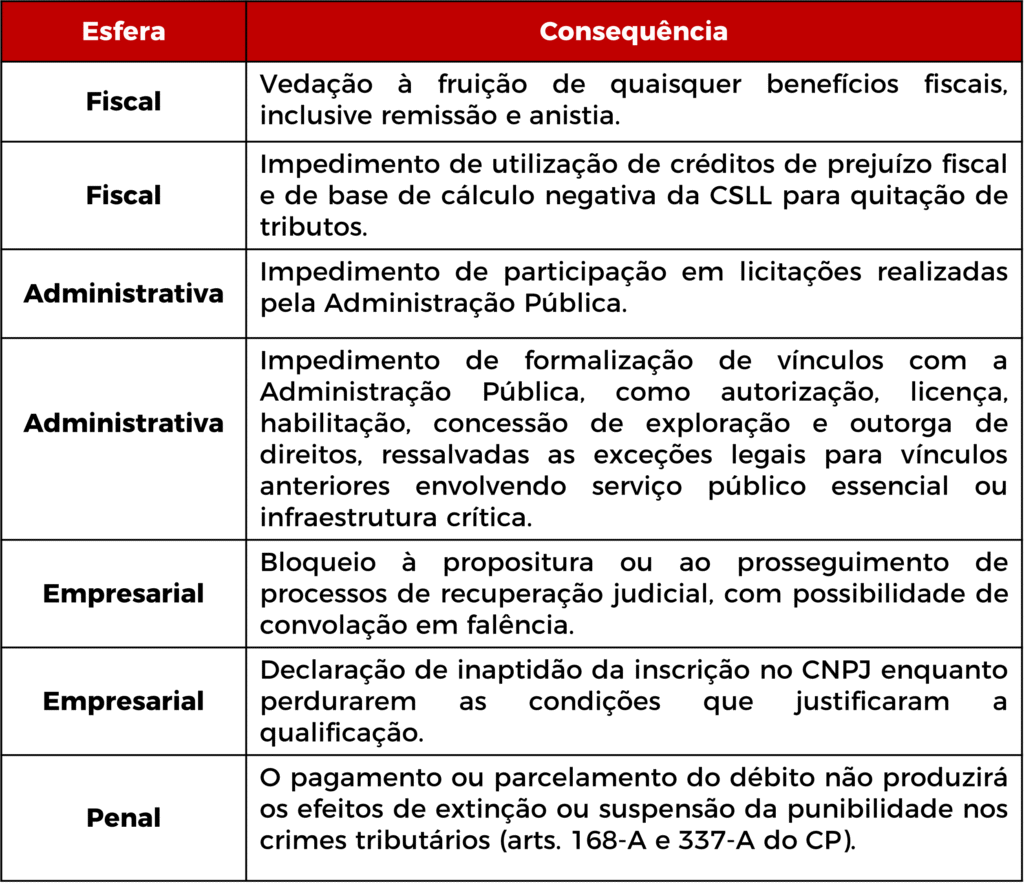

Penalidades aplicáveis ao devedor contumaz

Informações complementares

- Programa Confia: os contribuintes admitidos não poderão ser qualificados como devedores contumazes enquanto nele permanecerem.

- Selo Sintonia: será cancelado de ofício em caso de enquadramento.

Considerações Finais

Diante do rigor do novo cenário normativo, recomendamos que as empresas adotem medidas preventivas de gestão do risco tributário:

- Mapeamento do passivo: Realize um levantamento completo dos débitos tributários federais, verificando se os valores e a proporção patrimonial se aproximam dos limites de enquadramento.

- Organização documental: Mantenha rigorosamente atualizadas a Escrituração Contábil Fiscal (ECF), a Escrituração Contábil Digital (ECD), cadastros e contratos.

- Estratégia individualizada: Defina um tratamento específico para cada débito relevante, seja por meio de parcelamento, transação tributária, ou discussão nas esferas administrativa e judicial.

- Governança e agilidade: Estabeleça fluxos decisórios internos que permitam reagir com extrema rapidez ao recebimento de uma notificação prévia;

Obs.: Este material tem caráter exclusivamente informativo e não substitui a orientação jurídica personalizada. Nossa equipe está à disposição para analisar a situação específica da sua empresa, avaliar riscos de enquadramento e definir a melhor estratégia de regularização e defesa.

Este conteúdo tem caráter informativo e não constitui aconselhamento jurídico ou parecer legal. A aplicação das informações depende da análise do caso concreto.