A Receita Federal publicou a Instrução Normativa RFB nº 2.316, de 25 de março de 2026, regulamentando o Programa de Estímulo à Conformidade Tributária (“Sintonia”), que entra em vigor em 9 de abril de 2026. A norma também revoga a Portaria RFB nº 511/2025, que regulamentava o projeto piloto do programa.

O Programa Sintonia foi instituído pela Lei Complementar nº 225/2026 e representa uma mudança significativa na relação entre o Fisco e os contribuintes: a Receita Federal estabelece um sistema estruturado de classificação que premia as empresas em conformidade fiscal.

Objetivo: O Sintonia é um programa que classifica os contribuintes conforme o grau de cumprimento de suas obrigações tributárias e aduaneiras, tanto principais (pagamento de tributos) quanto acessórias (entrega de declarações e escriturações).

- A partir dessa classificação, os contribuintes com melhor desempenho recebem o chamado Selo Sintonia e passam a usufruir de uma série de benefícios exclusivos.

- O programa é regido por quatro diretrizes fundamentais: transparência na metodologia de avaliação, orientação ao contribuinte para autorregularização, incentivo por meio de benefícios concretos e confidencialidade das informações individuais de cada empresa

Público-alvo: O Sintonia abrange, inicialmente, as Pessoas Jurídicas ativas enquadradas em uma das

seguintes condições no momento da classificação:

- Empresas tributadas pelo Lucro Real, Presumido ou Arbitrado;

- Optantes do Simples Nacional;

- Entidades imunes ou isentas do IRPJ e da CSLL;

- Não estão abrangidas pelo programa: Pessoas Físicas, Microempreendedores Individuais (MEI) e optantes pelo Simei, órgãos e entidades de direito público, empresas públicas, organizações internacionais e pessoas jurídicas com menos de seis meses de registro no CNPJ.

Critérios de Avaliação: A Receita Federal avaliará mensalmente os contribuintes com base em quatro domínios, cada um com peso específico na composição da nota final:

- Cadastro → situação ativa e regular do contribuinte no CNPJ (fator eliminatório);

- Declarações → entrega e pontualidade;

- Consistência → coerência entre dados (maior peso);

- Pagamento → regularidade e adimplência.

Regras Relevantes:

- O domínio Consistência possui o maior peso na avaliação (peso 2), o que significa que a exatidão e a coerência entre as informações prestadas em diferentes obrigações acessórias são o fator mais relevante para a nota final.

- Segundo, o domínio Cadastro funciona como fator eliminatório: se a situação cadastral não estiver ativa, a nota mensal será automaticamente zero, independentemente do desempenho nos demais domínios.

- O mesmo ocorre se houver omissão na entrega de qualquer declaração obrigatória.

- O período de avaliação da conformidade fiscal abrange os meses compreendidos entre janeiro do terceiro ano anterior ao mês de referência e o próprio mês de referência. Será atribuída nota a cada um dos meses, de acordo com os critérios de avaliação fixados no Programa.

- Os meses mais recentes receberão peso maior na média ponderada: peso 4 para o ano corrente, peso 3 o ano anterior, peso 2 para dois anos antes e peso 1 para três anos antes.

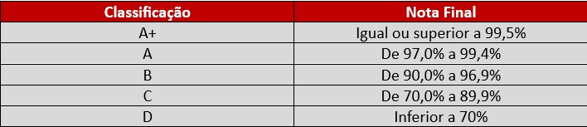

Escala: Com base na nota final, os contribuintes são enquadrados em cinco categorias:

- Para alcançar a categoria A+, a empresa precisa, além da nota mínima de 99,5%, ter pelo menos 36 meses já analisados e não ter mais de seis meses seguidos sem análise.

- Contribuintes enquadrados como devedores contumazes, serão automaticamente classificados na categoria D.

- A classificação será divulgada trimestralmente e será de conhecimento exclusivo do contribuinte, salvo autorização expressa.

- A exceção fica por conta dos contribuintes A+, cuja classificação e Selo Sintonia serão divulgados publicamente no site da Receita Federal, independentemente de autorização.

Benefícios: Os contribuintes classificados na categoria A+ recebem o Selo Sintonia, que possui validade de um ano a partir da concessão e é renovável automaticamente caso a empresa mantenha a classificação A+ no mês seguinte ao da expiração. Abaixo os benefícios do selo:

- Os detentores do Selo Sintonia fazem jus a um desconto no pagamento à vista da Contribuição Social sobre o Lucro Líquido (CSLL), nos seguintes termos:

- Após 12 meses – 1% de desconto (Limite anual de R$ 250 mil);

- Após 24 meses – 2% de desconto (Limite anual de R$ 500 mil);

- A partir de 36 meses – 3% de desconto (Limite anual de R$ 1 milhão).

Importante: o bônus não se aplica a estimativas mensais da CSLL, não é computado na base de cálculo de outros tributos e não se aplica a empresas optantes pelo Simples Nacional.

- Os detentores do Selo terão seus processos analisados com prioridade em diversas frentes, incluindo:

- pedidos de restituição, ressarcimento e reembolso;

- atendimento presencial;

- demandas cadastrais e habilitações;

- análise de benefícios fiscais e regimes especiais;

- processos de revisão de ofício;

- soluções de consulta sobre legislação tributária e aduaneira;

- adesão ao Programa Confia e ao Programa OEA;

- ingresso no Procedimento de Consensualidade Fiscal (Receita de Consenso).

- O Selo Sintonia servirá como critério de desempate e preferência de contratação em processos licitatórios públicos, respeitada a preferência legal das microempresas e empresas de pequeno porte.

- Fica vedado o registro ou a averbação de arrolamento de bens e direitos em órgãos de registro para os detentores do Selo, exceto nos casos de medida cautelar fiscal.

- Caso a Receita Federal identifique indícios de infração tributária, a empresa com o Selo será notificada previamente e terá um prazo de 60 dias para regularizar sua situação sem a incidência de multa de mora. Se o prazo se encerrar sem regularização, a multa será devida desde o vencimento original do tributo.

- Além disso, a empresa receberá informações prévias para fins de renovação de certidões de regularidade fiscal.

Cancelamento do Selo Sintonia: O Selo poderá ser cancelado de ofício nas seguintes hipóteses:

- concessão de medida cautelar fiscal contra o contribuinte;

- inadimplência de créditos tributários vencidos após intimação de cobrança;

- decretação de falência ou extinção por liquidação;

- situação cadastral irregular não regularizada em 30 dias;

- enquadramento como devedor contumaz.

Observação: Da decisão de cancelamento, caberá recurso nos termos da Lei nº 9.784/99.

Revisão da Classificação: Caso identifique erro material nas informações utilizadas para sua classificação, o contribuinte poderá requerer a revisão por meio do Portal de Serviços da Receita Federal (servicos.receitafederal.gov.br), indicando os indicadores a serem revistos, a fundamentação e os documentos comprobatórios.

- A revisão não se presta para impugnação de lançamentos, glosas de créditos ou revisão de classificação cadastral;

- Da decisão proferida no âmbito do requerimento, caberá recurso nos termos da Lei nº 9.784/99.

Este conteúdo tem caráter informativo e não constitui aconselhamento jurídico ou parecer legal. A aplicação das informações depende da análise do caso concreto.